尊龙凯龙时官网

尊龙凯龙时官网

原创首发 | 金角财经

作家 | 田羽

4个交游日3个跌停,还有一天跌了9.72%。跟着证监会立案打听的深入,巨力索具的真的发愤,才刚刚拉开序幕。

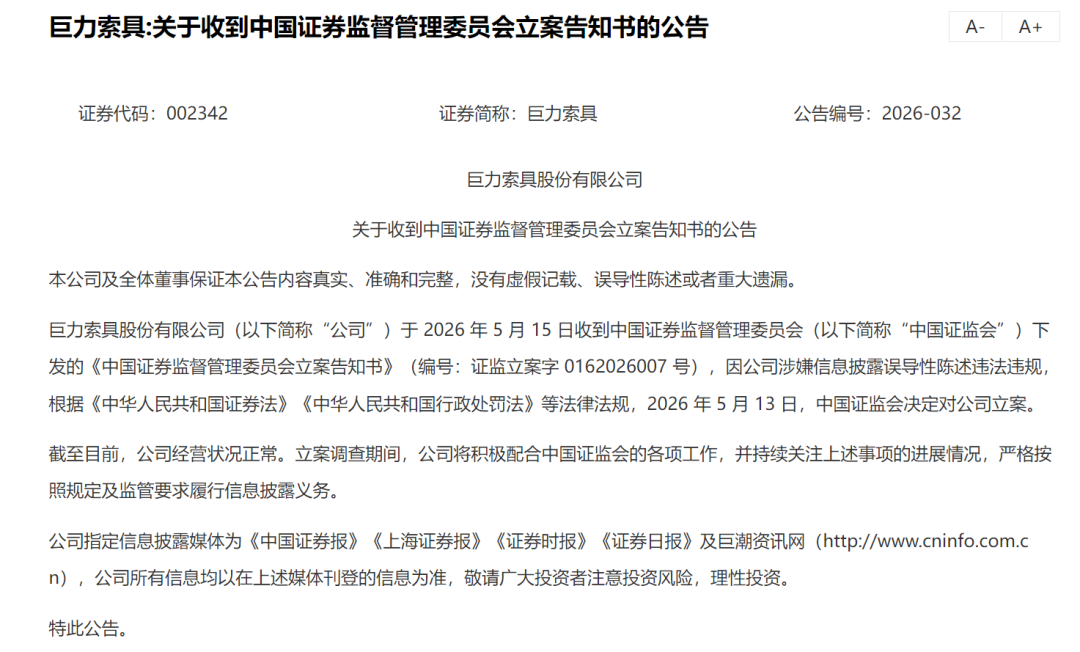

导火索是一纸公告:因涉嫌信息表示误导性讲演坐法违法,巨力索具被证监会阐扬立案。

外界很快把眼神转向杨子眷属当年十几年累计套现28亿的旧账。可若是把此事肤浅归结为“高位减持、成本收割”,其实照旧低估了这场风云背后的复杂性。

这家公司身上,时期红利与周期宿命缠得太紧。上世纪80年代,杨氏昆季靠1800块钱和一台旧机床,在自家小院里敲出了第一批绳子。那是中国基建狂飙的最佳年代,工地、船埠、吊装到处都需要索具。巨力赶上了这波史无先例的风口,从农村小作坊一皆杀成A股“索具第一股”。

然则,红利吃得太久,也就成了依赖。

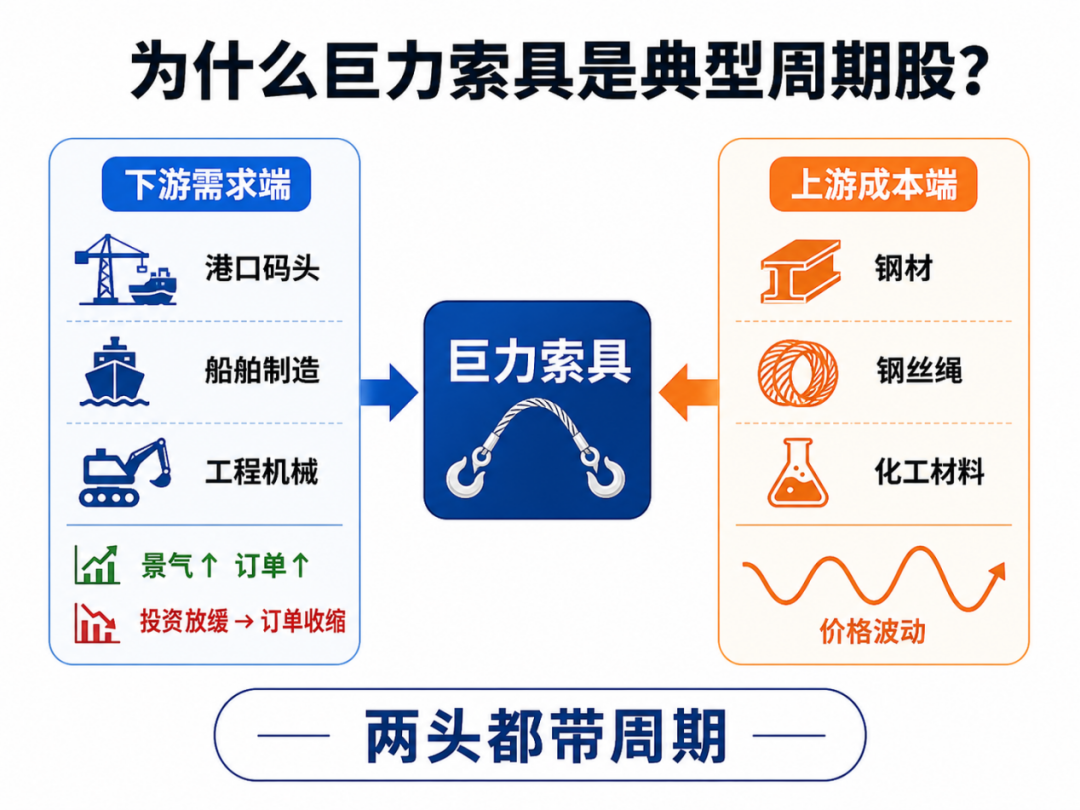

巨力索具的底色,耐久是一门再传统不外的周期制造生意。卑鄙紧盯口岸、船舶、工程机械这些强周期界限,景气时订单如雪片,不景气时名堂一减弱,压力一会儿就沿着供应链倒灌转头。

这几年巨力的日子其实很难过:利润薄得像纸,货卖得慢,钱要不转头,屁股背面还欠着一堆债。

偏巧就在造血才能最弱、资金链最紧的时刻,“贸易航天”这个顶级见地从天而下。一个本该按周期股逻辑严慎订价的传统制造企业,顿然被贴上火箭回收、拿获臂这些高光标签,市集情感一会儿被引爆,股价连番暴涨。

说真话,这底本是巨力难得的自救窗口。高位估值下,若能凯旋鼓吹定增或其他成本运作,就能以极低的股份稀释成本,融来一笔救命的“弹药”,缓解债务和现款流压力。

可惜,故事讲得太满,施行却接不住。当监管的锤子落下,这家老牌周期股的结构性危机,在2026年的春夏之交,终于绝对捂不住了。

半年内屡次被监管盯上

巨力索具此次被立案,绕不开此前“贸易航天见地”的炒作。

从2025年12月启动,巨力索具的股价顿然像坐上了火箭。当月公司股价涨了快27%,本年1月又暴涨近60%,到了2月份盘中依然能一度涨超40%。

一家多年没起色的传统索具企业,能走出这样的弧线,全靠嘴里叼着的“贸易航天”故事。

2025年12月中旬,二级市集正炒作可回收火箭见地。在投资者互动平台上,濒临追问,巨力索具的回应号称“优秀的谈话艺术”。公司声称“为国内可回收火箭提供了拿获臂安装、磨练拉索安装等关节居品援手”。随后,在公司表示的投资者计划活动记载内外,又络续给市集画饼,称“为贸易航天大地辐射提供了系统性保险”。

这种“高等擦边”的高尚之处在于,它运用了公众对航天高精尖时刻的宝贵,却把索具行业的订价底牌藏得死死的。在大地辐射系统里,所谓的“拿获臂”和“拉索”听着肥硕上,骨子上依然属于重型钢结构和高强度绳子的界限。时刻如实要涉及航天尺度,但贸易骨子依然是“按吨卖”或者“按件计酬”的传统制造。

可二级市集的游资和散户不论这些。到了2026年2月,小谈讯息启动满天飞。市集疯传巨力“中标海南4.58亿海上回收名堂”、“累计手抓贸易订单超6.8亿,排产排到了本年三季度”。

濒临这些神话,巨力索具弃取了白眼旁不雅,看着股价络续冲向云端。

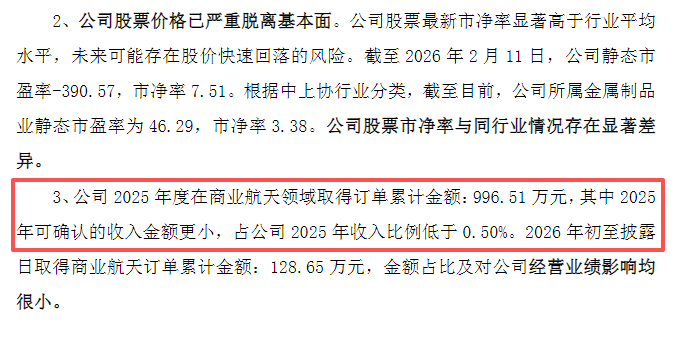

2月11日晚,在监管层的厉声督促下,巨力索具被动抛出了一份冰冷的显现公告:2025年公司在贸易航天界限的总订单金额惟有996.51万元,占年收入比例还不到0.50%。

原来,被炒到市盈率上千倍的贸易航天故事,落到账本上,仅仅公司业务里一个简直不错忽略不计的边角料。

内情毕露,股价坐窝变脸。公告次日起,巨力索具迎合吃下两个结结子实的跌停。

而监管盯上的,恰是巨力在这场暴涨暴跌中,运用信息表示嘲谑的时期差。

3月18日,深交所径直对巨力索具及董事长杨开国、总裁杨超、董秘张云赐与通报月旦刑事累赘。深交所把话挑得很明:巨力索具在发布关联信息时,莫得客不雅、完满地说明贸易航天业务收入占比极低的施行。

更恶劣的是,在部分投资者屡次追问具体收入规模时,公司耐久不正面回应,反而在屡次股票交游终点波动公告里络续打太极。

这还不是全部。若是把时期轴拉长,你会发现巨力索具早就成了监管暖热列内外的常客。

就在旧年12月18日,公司刚因为应收账款减值不措施、政府补助表示违法以及公司料理等一堆硬伤,被河北证监局弃取了监管措施。

短短半年内迎合被监管重拳敲打,这说明巨力索具的问题绝对不是一次偶然的“信披无理”。

这家被杨子眷属在大手笔减持后留住的空壳制造企业,里面料理的失控流程,远远超出了通俗投资者的念念象。

杨子清仓背后

在和“贸易航天”扯上计划前,巨力索具身上最中枢的标签,是基建。

上世纪八十年代,杨建忠、杨开国昆季进京打工。那是一个中国基建启动荒诞加快的年代,工地、吊装、输送,到处都离不开绳子用具。昆季俩发现,工地上大都使用的手工绳套又深邃、又容易断,于是借来1800元,拉回一台旧机床,在自家小院里捣饱读出了巨力索具的最早最先。

到了2010年,巨力索具生效登陆A股,拿下了“中国索具第一股”的名号。

从这家公司的发财史就能看出,它吃的是中国几十年基建膨胀的时期红利。但这种红利吃真切,常常会让东谈主忘了一件极其阴毒的事:它的底色,耐久是一门传统到不成再传统的周期生意。

周期生意最大的死穴,等于“两端受气”。

在需求端,巨力索具的卑鄙皆备是口岸船埠、船舶制造、工程机械这些强周期行业。这些行业景气的时候,名堂多、投资大,巨力的订单就多;可一朝投资放缓,卑鄙名堂启动减弱,这股冷气很快就会顺着供应链,一分不少地倒灌回巨力头上。

而在成本端,索具的主要原材料是钢材、钢丝绳和合成纤维。其中钢材占了大头,而钢价自己又受到铁矿石、能源价钱等多重海外身分影响,波动常常且幅度普遍。

这就意味着,巨力索具一边要看卑鄙名堂赏不赏饭吃,一边还要看上游原材料的感情。两端都要承受周期的挤压,它底本应该讲的故事,其实是一个很施行、以至有点无聊的重工业故事。

而周期股的糊口次第很肤浅:不成因为今天赚了钱,就默许未来还能赚这样多。景气总会上来,但也总会下去。

更并且,巨力索具是那种事迹很不睬念念的周期股。翻开它近几年的收获单,身上更多的是周期留住的伤疤,而鲜有周期的红利。

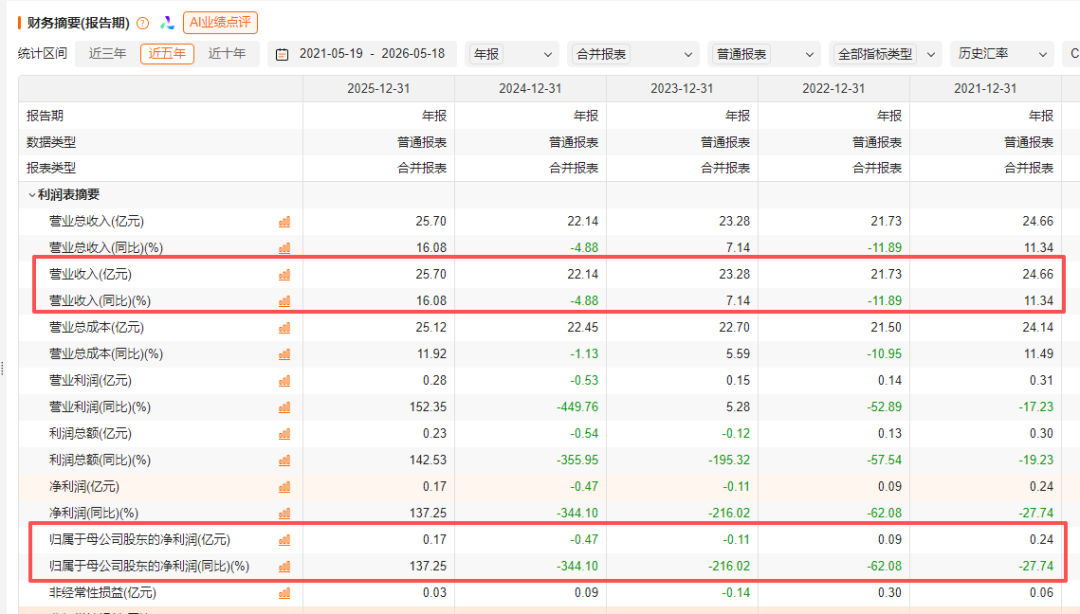

2021年到2024年,公司的归归母净利润连跌了四年,一皆从盈利两千多万跌到亏空近五千万。2025年诚然凑合扭亏实现了0.17亿元盈利,但明眼东谈主都看得出来,这更像是在谷底“跌无可跌”之后的弱反弹。

也恰是在这样的配景下,“贸易航天”这个故事顿然砸到了巨力头上。一个底本要老老真诚按冷门制造厂订价的公司,顿然套上了火箭回收、拿获臂这种硬科技的光环。二级市集的情感一会儿被引爆,市盈率一度被炒到了杰出1000倍。

更私密的是,这背后其实是一场早有预谋的“退守”。

媒体算过一笔账,总计杨氏眷属在上市十几年间,通过大手笔减持累计套现款额杰出了28亿元。其中着名演员杨子,早在2013年前后就依然通过迎合七次减持,清空了我方径直持有的全部股份,拿走了苟简2亿元。

许多东谈主以为这是成本收割,但从贸易逻辑来看,这更像是大股东在看透了传统周期生意的天花板后,作念出的本能弃取。

成本市集上,莫得东谈主不念念在高位变现。

是以,当一个本来一文不值的传统周期制造厂,顿然被市集情感推到一个它底本根柢配不上的高位时,濒临这种泼天的流量和估值红利,大股东和料理层很难有能源去主动把边定义了了、以嫡亲手把我方的估值砸下去。

对他们来说,既然故事有东谈主信,股价有东谈主抬,那这等于一个绝佳的窗口。

现款流还能撑多久

被立案打听的同期,巨力索具的基本面其实早就启动撑不住了。

2025年,公司营收同比增长16%,归母净利润也从亏空转为盈利0.17亿元。名义上看,这家老牌周期股似乎终于熬过低谷,启动出现复苏迹象。

但2026年一季报一出来,公司坐窝就被打回了原形:当季营收诚然还增长了14.67%,但归母净利润径直下滑了38%,扣非净利润更是大跌了44.42%。

更值得防范的是,雷同处于周期行业的同业,情况并莫得这样差。

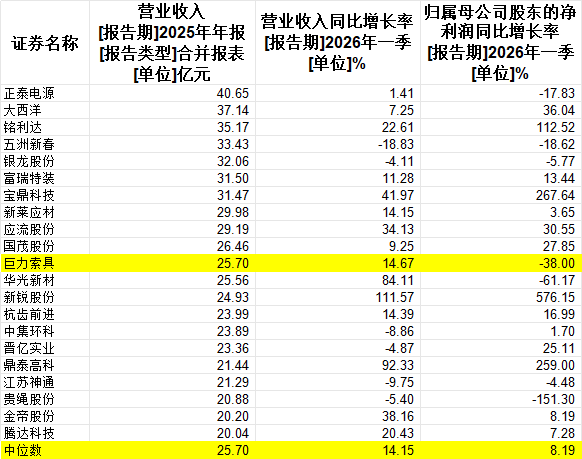

巨力索具地点的申万三级行业为“机械建造—通用建造—金属成品”。若是收用2025年营收规模在20亿到50亿元之间的同业看成参照,不错发现,行业内可比公司2026年一季度归母净利润增速中位数仍达到8.19%。

雷同带有周期属性的同业还能作念到正增长,这至少说明一个问题:巨力索具脚下的事迹窘境,只怕不周密部甩锅给周期。

这背后的中枢问题,是巨力的主业依然到了简直无利可图的地步。

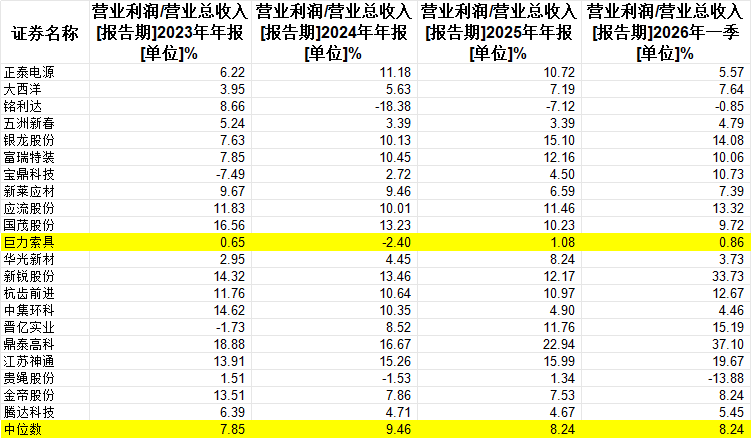

2023年至2026年一季度,巨力索具营业利润占营业总收入的比例辞别仅为0.65%、-2.4%、1.08%和0.86%。换句话说,本年一季度,公司每作念100元生意,最终连1元营业利润都赚不到。

而更无言的是,就这不到1元的利润里,还有接近一半来自“其他收益”。这意味着,它主营业务真的的盈利才能,比财报数字看起来还要更弱。

从贸易样貌上看,巨力索具的问题其实并不难知道。

它的居品应用场景如实许多,从基建、口岸、船舶到工程机械,以至贸易航天,都能看到索具居品的身影。但“应用平庸”并不等于“领有订价权”。

在大多数工程名堂里,索具更像是一种尺度化配套件、安全件。客户自然爱重质料和可靠性,但并不料味着舒畅支付高溢价。最终订价逻辑,常常照旧围绕“原材料成本+加工费+认证用度”张开。

这决定了它自然很难造成高利润率。

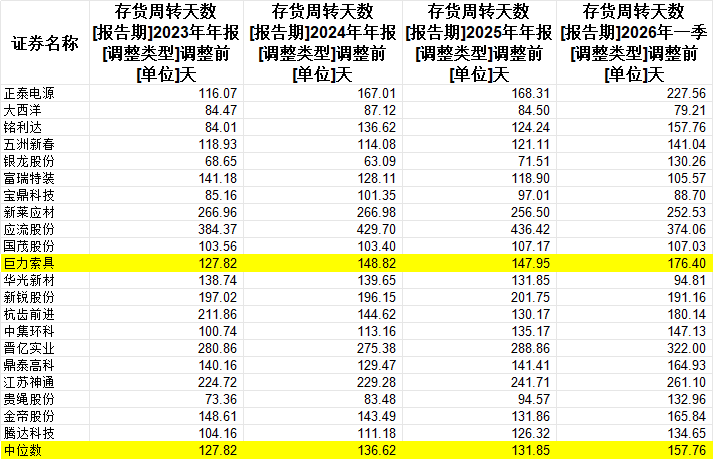

而更发愤的是,在利润越来越薄的同期,它的库存和回款压力还在同步恶化。

为了尽可能隐私更多客户需求,巨力索具渐渐造成了十大系列、上万个规格型号的居品体系。这种样貌的公正是“什么订单都能接”,但代价则是库存料理复杂度急剧高涨。

某种流程上,它越来越像一家工业界限的“用具超市”。

SKU越多,备货越难精确,库存积压也越严重。到了2026年一季度,巨力索具存货盘活天数依然高涨到176.4天,显现高于同业中位数。

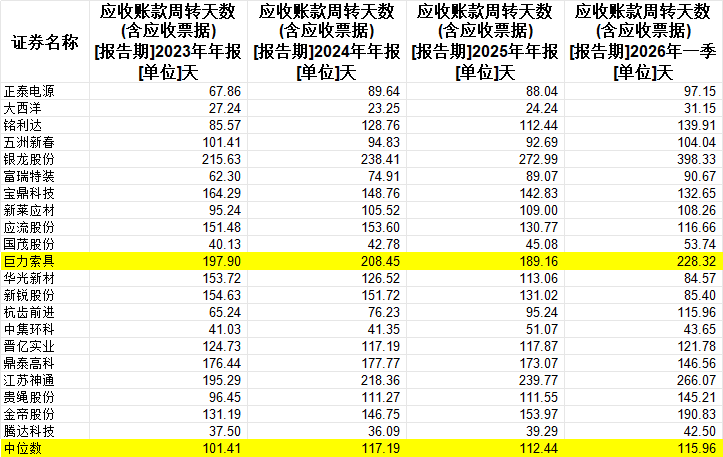

更要命的是回款。

巨力的应收账款盘活天数(含应收单子)依然达到了228.32天,这意味着货卖出去,差未几要等8个月才能看到回头钱。卑鄙都是强势的大型国企或重工业集团,巨力根柢莫得催款的底气。

货压在仓库里,钱卡在别东谈主的账上,终末呈现出来的后果等于:公司收入规模还在,但利润薄、库存重、回款慢,主业自主造血才能越来越弱。

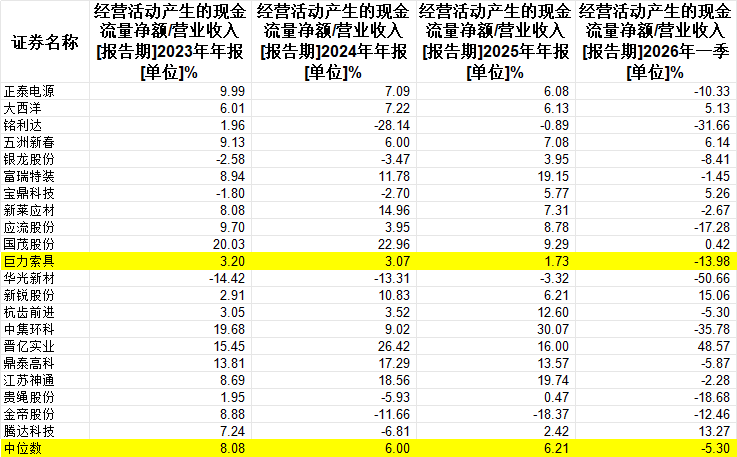

这极少,在现款流数据上体现得尤其显现。

2023年和2024年,巨力索具蓄意现款流占营收比例约为3%,本来就显现低于同业中位数的8.08%和6%。

到了2025年,这一比例进一步下落至1.73%;而2026年一季度则径直转负,达到-13.98%。即便议论到一季度存在季节性波动,其理解依然显现弱于同业中位数的-5.3%。

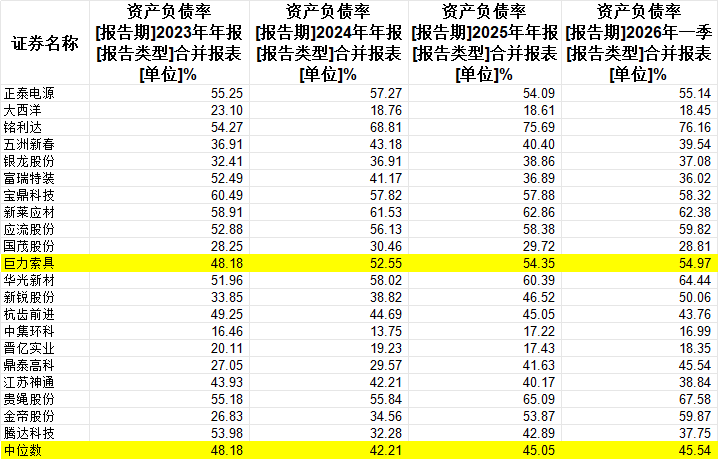

而当一家制造企业的蓄意现款流连续承压时,真的的危机常常才刚刚启动。

终结2026年一季度,巨力索具钞票欠债率依然达到55%,跳跃同业中位数接近10个百分点。同期,公司账上货币资金惟有5亿元,但短期借款、应答单子以及一年内到期非流动欠债共计却高达17.41亿元。

这意味着,它脚下最施行的问题,依然不是“增长够不够快”,而是“现款还能撑多久”。

底本,“贸易航天”这一波热度,偶而还能给巨力索具通达一扇成本运作的窗口。比如趁着高估值阶段鼓吹定增,用相对更小的股权稀释,换来一笔缓解债务和现款流压力的真金白银。

但跟着立案打听落地,这条路八成率依然没那么容易走了。

某种流程上,巨力索具这场风云,其实亦然这几年景本市集的一个缩影。

当旧经济增长逻辑渐渐落潮,传统制造业利润越来越薄、融资越来越难,越来越多企业启动拚命往“新经济叙事”里靠。因为惟有贴上热点赛谈标签,成本市集才舒畅从头给估值、给流动性、给融资空间。

可问题在于,估值不错靠念念象力援手,现款流却终究要靠真的业务来达成。

而对巨力索具来说,火箭还莫得真的实现回收,但现款流依然快撑不住了。

参考贵府:

网财经《巨力索具被立案打听背后,杨氏眷属套现超28亿元》

深圳商报《着名男演员眷属旗下上市公司被立案打听》尊龙凯龙时官网