2024年中国汽车工业喜讯频传,多家自主品牌的汽车销量齐创下了历史新高。

无论是奇瑞、祯祥、比亚迪这些中国汽车工业的老兵照旧蔚小理、零跑这些新势力,自主品牌车企在2024年齐收货满满。

比亚迪在统共自主品牌车企中推崇最亮眼,2024年汽车销量达到了惊东说念主的427万辆;奇瑞汽车、祯祥汽车、长安汽车等自主品牌的销量增长相通极度出色。

二十多年前,中国乘用车市集还完全是合股品牌的天下,自主品牌车企在夹缝中疼痛糊口。即使到了2020,合股品牌仍然紧紧占据着中国乘用车市集利润最丰厚市集。

为什么到2023和2024年,中国自主品牌车企一霎就逆转了合股品牌主导的市集时势呢?

2000~2020年中国乘用市集时势

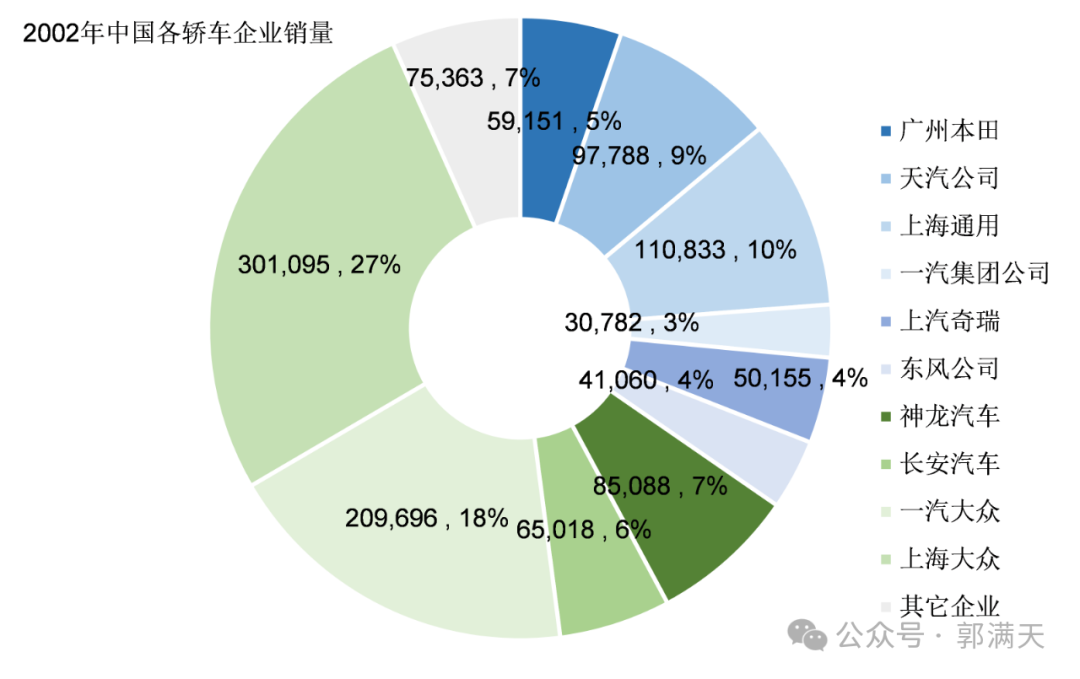

图1:2002年中国各轿车企业销量

2000年前,中国乘用车工业的发展基本上齐是合股企业推动的,合股乘用车企业坐褥的汽车完全主导了中国市集,中国乘用车的市集结构明晰地体现了这极少。

2002年在中国市集销售的112.4万辆乘用车中,自主品牌稀稀拉拉,销量的80%甚而更高比例齐是合股品牌。

2002年中国市集销量最多的车型是桑塔纳(19.4万辆,市集份额17.23%),其次是捷达(12.1万辆,市集份额10.77%),名依次三的是天津夏利(9.5万辆,市集份额8.49%)。

销量较大的自主品牌汽车只消奇瑞(5.0万辆,市集份额4.46%)和红旗(2.7万辆,市集份额2.37%)。

为什么其时中国的乘用车市集会完全被异邦汽车巨头主导,根源在于中国乘用车工业的基础果然太过薄弱。

1980年中国乘用车的产量不到1万辆,中国最大的乘用车坐褥企业是上海汽车制造厂,年产量最高只消7000多辆。

第一汽车制造厂天然贪图制造了高等的红旗轿车,关联词从1965年投产到1981年一共才坐褥了1520辆。

校正怒放后以一汽、二汽和上汽为代表的国有汽车企业发展的要点是合股企业的产能延伸和引进车型的国产化,还没或然刻顾及创建自主品牌。

除此除外,中国其它自主品牌创建的时刻果然是太晚了:祯祥集团1997年才参加汽车产业,1998年首辆轿车下线;奇瑞汽车相通创建于1997年,首辆轿车1999年才下线;比亚迪则一直到2003年通过收购秦川汽车后才得以参加汽车产业。

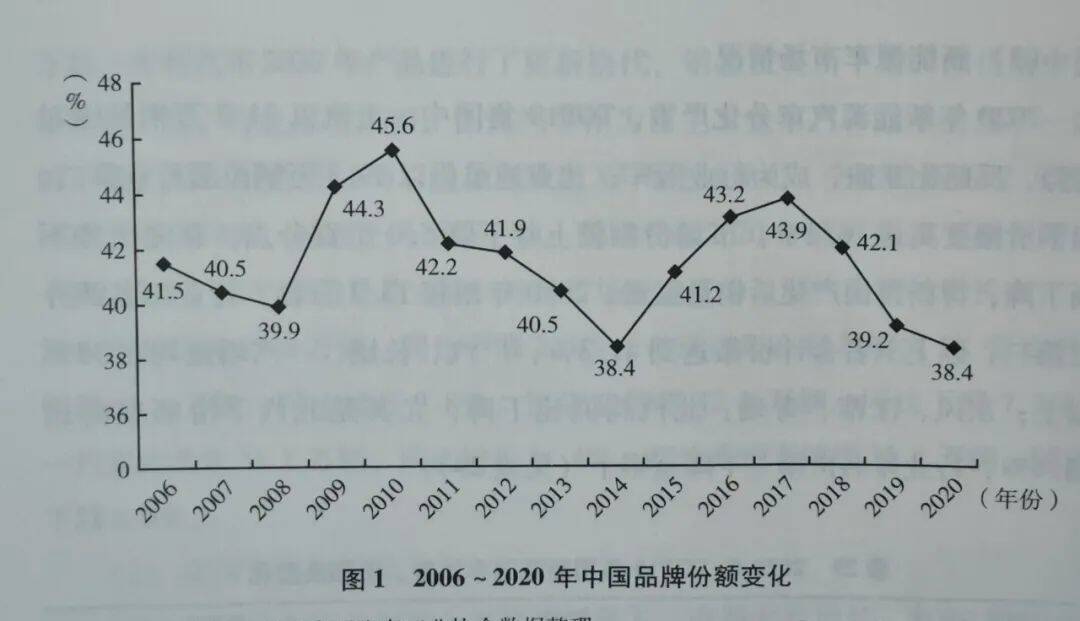

图2:2006~2020中国自主品牌市集份额

合股品牌在2000年前完全主导了中国乘用车市集,何况这种情况一直不竭到了2020年。即使琢磨了诸多非主流的乘用车车型,中国自主品牌乘用车的市集份额也基本齐在四成以下。若是只计较轿车和SUV两种主流乘用车车型,那么中国自主品牌的市集份额则更低。

2016年,中国自主品牌轿车的市集份额只消16%,何况主要汇集在售价10万元以下的低端微型车,中级轿车和高级轿车市集简直完全被合股品牌把持。

2016年,中国自主品牌SUV的市集份额53.4%,是独一自主品牌市集份额越过合股品牌的主流车型。

2020年,中国自主品牌乘用车销量达到774.9万辆,市集占有率只消38.4%,还是连合3年下降。

2020年中国自主品牌轿车销量195.2万辆,占轿车市集份额的21.0%。中国自主品牌在轿车市集的竞争力最弱,在最畅销的10款轿车中自主品牌只消祯祥帝豪上榜。

2020年中国自主品牌SUV销量468.7万辆,占SUV市集份额的49.5%。中国自主品牌企业收拢中国销耗者对SUV车型的偏好,实时推出了相宜市集的SUV车型占领市集,并带动了自主品牌全体市集份额的升迁。

中国自主品牌销量最佳的细分市集是MPV,2020年自主品牌累计销量72.4万辆,占MPV市集份额的68.5%。

2020年,中国自主品牌销量越过100万辆的企业有上汽、长安、祯祥、东风和长城,其中上汽销量253万辆,其它四家公司的销量只消100万辆傍边。

2020年,合股品牌销量越过100万辆的企业有一汽公共、上汽公共、上汽通用和东风日产四家,销量最高的一汽公共是207万辆,上汽公共和上汽通用的销量齐在150万辆傍边。

此外合股品牌紧紧占据了高端市集,华晨良马和北京疾驰的销量齐在60万辆以上。

中国自主品牌要怎么才能完毕苟且呢?

比较领有强盛技巧上风、品牌上风和资金上风的海外汽车巨头,民营汽车企业以及国有汽车企业开发的自主品牌发展起来繁难重重。

中国自主品牌要怎么才能完毕苟且呢?

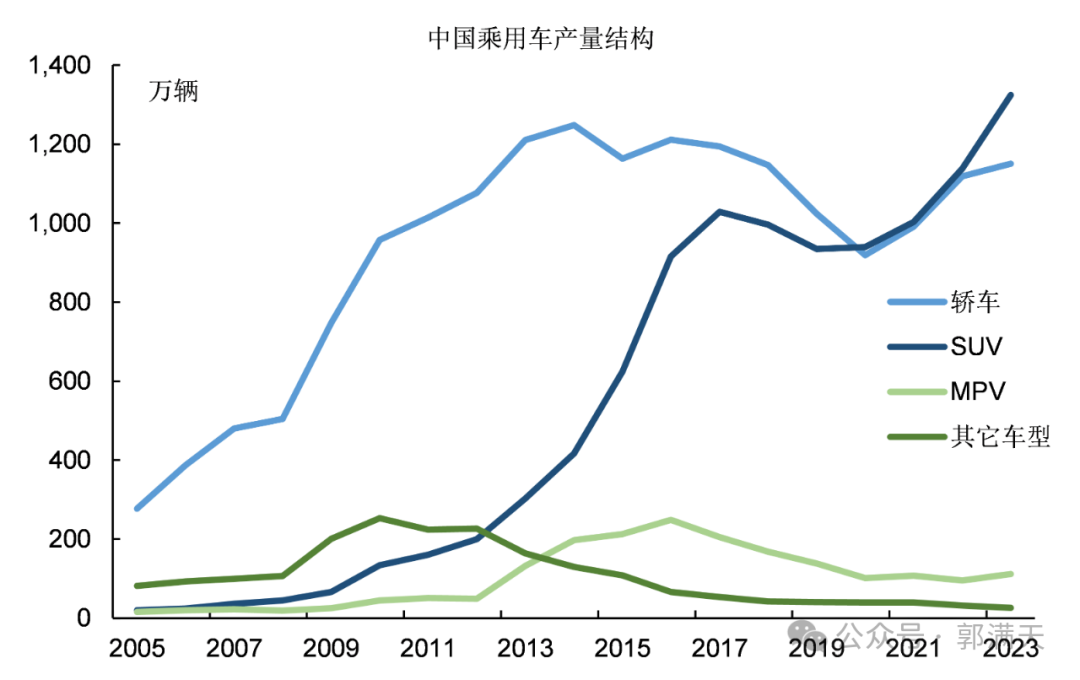

图3:中国乘用车产量结构

自主品牌车企的契机来自市集的变化中,无论是技巧变化照旧销耗者偏好的变化,主办住变化才有发展的契机。

自主品牌的第一个契机来自中国销耗者对SUV车型的追捧。海外汽车巨头的起始上风主要汇集在轿车鸿沟,他们在中国投放的SUV车型并未几,这成为了中国自主品牌的第一个契机。

中国SUV车型的产量从2008年运转起步,尔后的增长速率显耀高于轿车,在2021年SUV产量越过了轿车。

自主品牌很好田主办了SUV的酌量,纷繁推出了骄矜市集需求的居品。自主品牌中不仅有长城汽车这么简直只坐褥SUV的汽车企业,奇瑞、祯祥、广汽、长安等自主品牌最畅销的车型简直齐是SUV车型。

恰是凭借着SUV车型的销售旺盛,中国自主品牌汽车企业赚到了第一桶金,自主品牌的市集份额也有了一定的增长。

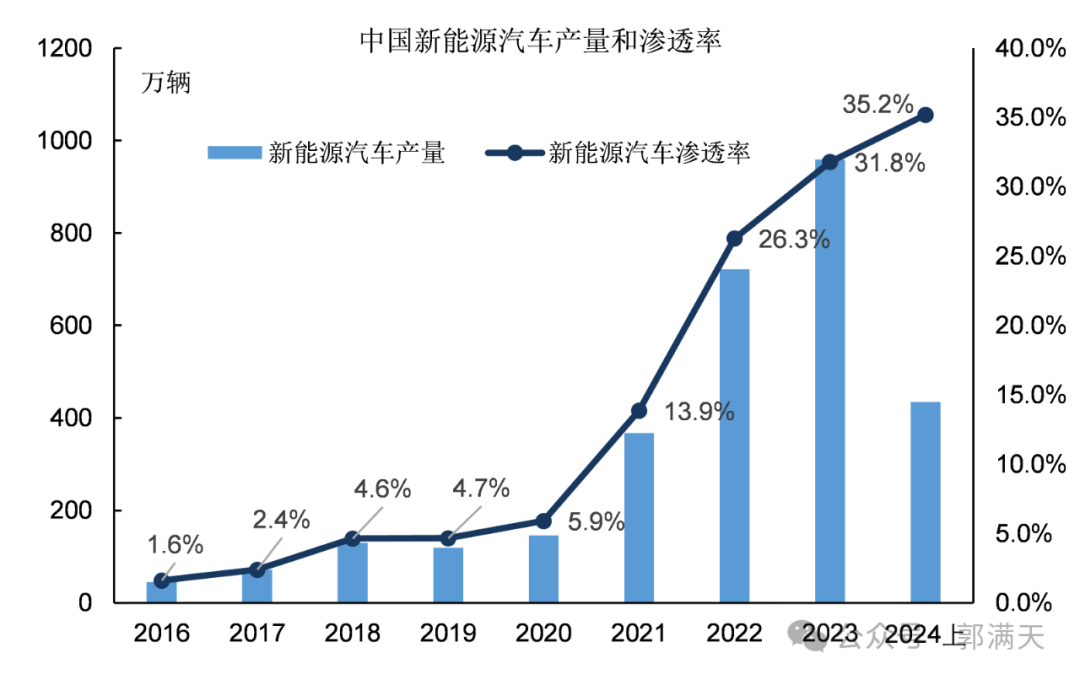

图4:中国新能源汽车产量

自主品牌的第二个发展契机来自汽车工业的技巧改造:电板电动机取代发动机变速箱成为汽车的驱动系统。

新能源汽车的崛起使得海外汽车企业失去了始终聚集的在发动机、变速箱和底盘等鸿沟的技巧上风,而在能源电板、电机、电控、智能化等新技巧上不仅莫得上风反而处于错误之中,无法与中国企业竞争。

技巧改造对海外汽车产业的冲击是强盛的,这些巨头在技巧革射中齐顺序迟缓,这可能颠覆全球汽车工业的时势。

新能源汽车改造发生在21世纪的第二个10年,2010年前后比亚迪的F3DM和特斯拉的Model S汽车先后托付。

在燃油车时期,中国汽车工业的发展逾期了西方国度七八十年甚而上百年,关联词在新能源汽车时期中国不仅涓滴不逾期,甚而起始绝大无数国度。不仅比亚迪早早就运转了新能源汽车的研发,以蔚来、理思、小鹏为代表的新能源汽车新势力在2015年前后先后建设。

2020年中国汽车市集新能源汽车渗入率初次越过5%,新能源汽车销量增长迎来了爆发,信得过让中国起始参加了新能源汽车时期,华为、小米的加入象征着新能源汽车发展上涨的驾临。

2020年后,中国市集新能源汽车的发展显耀加快:2021~2023年中国新能源汽车的渗入率达永别快速增长至13.9%、26.3%和35.2%,到2024年12月新能源汽车的渗入率甚而越过了50%。

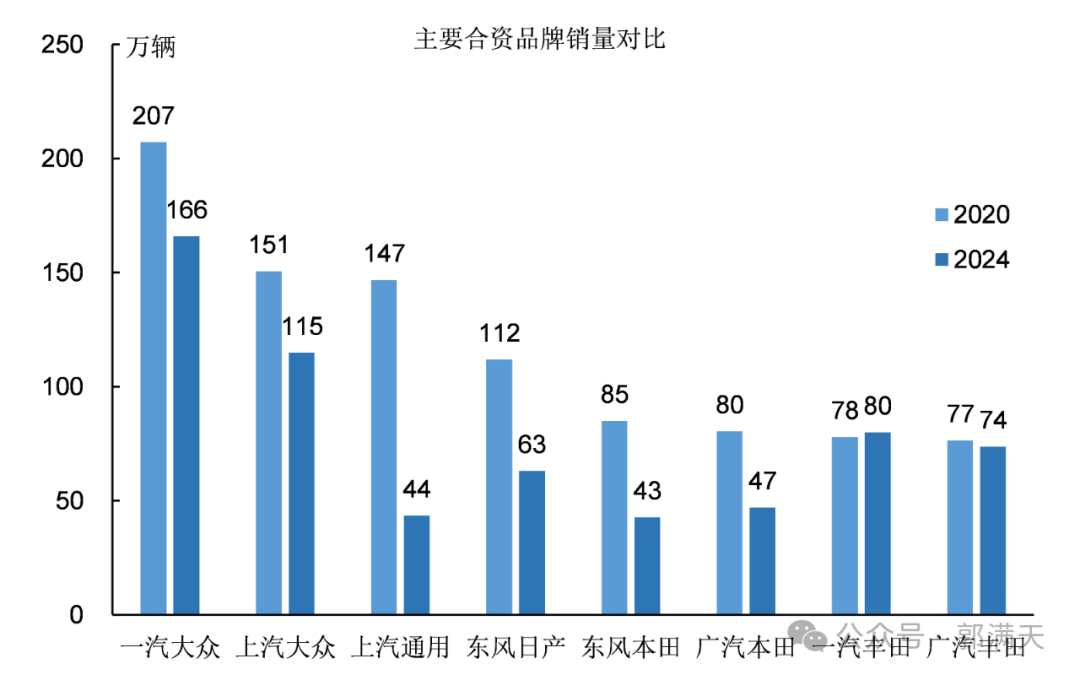

图5:主要合股品牌销量对比

以公共、丰田、通用汽车为代表的海外汽车巨头在新能源时期转型巩固,这些汽车企业于今齐莫得推出任何有市集影响力的车型,这给了中国新能源汽车企业留住来强盛的市集契机。

2023和2024这两年,以比亚迪为代表的中国新能源汽车企业甚而主动发起了价钱战,进一步蚕食海外汽车巨头的市集份额,市集份额和汽车售价在2024年的快速下滑使得海外汽车巨头在中国市集赶快濒临糊口危急。

除了丰田统共合股品牌2024年在中国市集的销量比较2020年齐出现了大幅的下落,上汽通用的销量减少了70%,东风日产的销量减少了43.8%,东风本田和广汽本田的销量均减少了40%傍边,一汽公共和上汽公共的销量减少了20%傍边,只消丰田拼集保住了销量水平。

图6:2024年中国乘用车市集份额

在新能源技巧改造的推动下,中国自主品牌的市集占有率在2024年进一步升迁。

2024年前11个月中,除了3月份自主品牌的市集占有率齐在60%以上,2024年全年自主品牌的市集占有率必定越过60%。

2024年是中国汽车市集价钱战极度惨烈的一年,合股品牌即使大幅降价也依旧无法保管其市集份额,公共、日产等海外汽车企业还是堕入耗损。

从各月份的变化趋势来看,自主品牌的市集份额还在不断升迁,10月和11月两个月自主品牌的市集份额还是接近了70%。

海外汽车企业的竞争力在短期内看不到改善的迹象,自主品牌的新址品则不断推出,2025年自主品牌的市集份额将会进一步提高,达到75%以上齐很有可能。

在新能源汽车时期,中国汽车企业不仅在销量上完毕了苟且,在汽车销售价钱上更是完毕了紧要苟且。

在燃油车时期,中国自主品牌汽车的销售价钱很难达到东说念主民币20万以上,中高级车型完全是合股品牌的天下。在新能源汽车时期,这个趋势被透顶扭转:华为问界M9的平均售价在50万以上,上市一年累计大定越过20万辆,销量在50万以上车型中高居榜首。

不单是是华为汽车,比亚迪的仰望系列、蔚来汽车、理思汽车等新能源汽车企业径直把指标销售价钱区间定在20万以上,这所昔时思也不敢思的事。

新能源汽车时期的到来势不行挡,而中国将是新能源汽车改造的指挥者,海外汽车巨头构建的竞争时势将在这场革射中被透顶颠覆。

中国市集新能源汽车的渗入率全球第一,中国领有全球最强盛的能源电板供应体系,在汽车智能化的盘考方面也起始于海外汽车巨头。

2024年新能源汽车与传统燃油车竞争的赢输还是在中国市集决出了赢输,这个竞争从2025年运转将巩固扩散至全球市集,并巩固攻入日本、德国等传统汽车强国。

为什么市集变化才是后发者的契机?

因为在起始者的上风鸿沟竞争难度太大了,技巧、品牌、供应链、销售体系等统共方面后发者齐不如起始者。

以中国乘用车市集为例,合股品牌在轿车鸿沟领有全齐的起始上风。八九十年代中国批量坐褥的轿车一齐齐是合股品牌轿车,自主品牌要到2000年后才巩固发展起来。

2000年,合股品牌在轿车鸿沟的市集份额在90%以上;即使发展了20年到2020年,合股品牌在轿车鸿沟的市集份额仍然高达80%。这20年中,中国轿车销量增长了1000万辆傍边,市集的增量主要被合股品牌轿车拿走了。

中国自主品牌即使发展了二十年,居品仍然汇集在中低端市集,中级轿车以上的细分市集简直完全被合股品牌主导!

这即是先发者的竞争上风,后发者是很难特等的。

属于中国自主品牌乘用车的第一个春天是从2009年运转SUV车型的流行,而合股品牌开发的SUV车型并未几,许多市集存在空缺。

这给了中国自主品牌第一个契机,而中国自主品牌也充分主办住了此次契机,简直统共的自主品牌齐开发了代表性的SUV车型并大得到手,比如长城的哈弗、祯祥的博越、奇瑞的瑞虎、广汽传祺GS4、长安汽车CS55等。

恰是凭借着SUV车型的得手,中国自主品牌在市集竞争中巩固站稳了脚跟,自主品牌的销量巩固概况达到百万辆的级别,聚集了发展的本钱。

2020年中国SUV的销量初次越过轿车,而中国自主品牌在SUV市集与合股品牌基本瓜分天下,与轿车市集的迥然相异。

中国自主品牌的第二次契机是2020年后新能源汽车的发展,而在这个全新的鸿沟合股品牌不仅莫得起始上风,在技巧研发和新址品开发速率上反而浮现慢于自主品牌。

在新能源汽车时期,中国自主品牌透顶颠覆了传统燃油车的市集竞争时势:自主品牌完毕了对合股品牌的技巧特等。

外资品牌中除了特斯拉,其它汽车巨头基本齐莫得推出有竞争力的新能源车型。反不雅自主品牌,不仅有蔚小理这么的新势力,比亚迪、奇瑞、长安、祯祥等自主品牌相通上风强盛。

比亚迪是2020年后新能源汽车改造的最大受益者,2020年比亚迪的汽车销量还不到50万辆,2024年则达到了427万辆。

不仅是比亚迪如斯,奇瑞的汽车销量从2020年的73万辆增多2024年的260万辆,祯祥从2020年的132万辆增多到2024年的217万辆。

跟着新能源汽车改造的鼓吹,中国自主品牌乘用车的上风还将进一步扩大。

从中国自主品牌乘用车的发展经过中不错看出,后发者必须要先求变,在别东说念主的上风鸿沟竞争契机是很苍茫的。

幸运的是,中国有阔气的技巧东说念主才和本钱,中国的市集阔气大,有才智相沿民族企业技巧创新,技巧改造是中国企业的契机。

新能源汽车的发展证实了这极少!尊龙体育网